Wöchentlicher Vol Überblick

21.06.2025

Hi all,

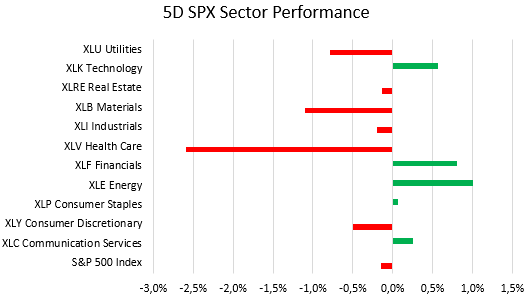

der S&P 500 hat in dieser Woche leicht um 0,2 % nachgegeben. Zwar konnten Energie-, Technologie- und Finanzwerte zulegen, doch das reichte nicht aus, um Verluste in anderen Bereichen auszugleichen.

Am Freitag schloss der Index bei 5.967,84 Punkten. Damit liegt er im Juni bisher 1 % im Plus und hat seit Jahresbeginn 1,5 % zugelegt.

Die US-Notenbank (Fed) ließ am Mittwoch den Leitzins zum vierten Mal in Folge unverändert. Trotz gestiegener Inflationserwartungen hält sie an ihrem Zinsausblick für 2025 fest. Die Fed rechnet nach wie vor mit einem Zinssatz von 3,9 % zum Jahresende – was darauf hindeutet, dass 2025 erste Zinssenkungen kommen könnten. Für 2026 wurde der Ausblick leicht auf 3,6 % angehoben (zuvor 3,4 %), für 2027 auf 3,4 % (zuvor 3,1 %).

Am meisten unter Druck stand in dieser Woche der Gesundheitssektor – hier ging es 2,7 % nach unten. Kommunikationsdienste verloren 1,7 %, Rohstoffwerte 1,2 %. Auch Versorger, Konsumgüter, Immobilien und Industrieaktien mussten Federn lassen.

Im Gesundheitssektor rutschten etwa die Aktien von Eli Lilly um 6,9 % ab. Grund: Das Unternehmen will gegen die Entscheidung der britischen Gesundheitsbehörde NICE vorgehen, die sich gegen eine Kostenübernahme des Alzheimer-Mittels Kisunla ausgesprochen hat. Eli Lilly hält die Entscheidung für „unangemessen“ – vor allem in Anbetracht der eingereichten Studien und Expertenmeinungen.

Bei den Kommunikationswerten geriet Alphabet (Google) mit einem Minus von 4,6 % besonders unter Druck. Der Europäische Gerichtshof soll eine Milliarden-Kartellstrafe bestätigen – die Chancen, dass Googles Berufung durchgeht, stehen schlecht. Außerdem läuft in der Türkei eine neue Untersuchung wegen möglicher Wettbewerbsverstöße im Werbegeschäft.

Auch im Rohstoffbereich gab es Rücksetzer. So büßte Steel Dynamics 5,7 % ein, nachdem die Erwartungen für das laufende Quartal enttäuschten.

Auf der Gewinnerseite stand diese Woche klar der Energiesektor mit +1,1 %, gefolgt von Technologie (+0,9 %) und Finanzwerten (+0,8 %).

Ölpreise legten angesichts der angespannten Lage im Iran zu – das half Energieaktien. EQT kletterte um 6,3 %, Valero Energy legte 5,2 % zu.

Im Tech-Sektor stach Jabil heraus: Die Aktie sprang um 17 % nach oben. Das Unternehmen übertraf mit seinen Quartalszahlen die Erwartungen und hob den Ausblick für 2025 an.

Bei den Finanzen war Coinbase der Star: +27 % in einer Woche. Der Grund: Die Kryptobörse hat sich eine MiCA-Lizenz in Luxemburg gesichert – damit kann sie ihre Produkte künftig in allen 27 EU-Staaten anbieten.

In der kommenden Woche wird’s spannend bei den Quartalszahlen – unter anderem berichten Micron, Nike, FedEx, Carnival, Paychex und General Mills.

Von der Konjunkturseite kommen Daten zu Hausverkäufen (bestehende, neue und geplante), die zweite BIP-Schätzung fürs 1. Quartal und der PCE-Index – ein besonders wichtiger Inflationsindikator.

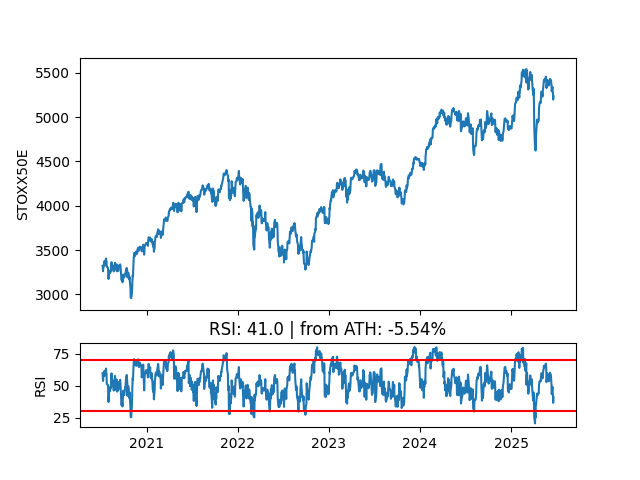

RSI:

Sektor Performance:

Historische Volatilität:

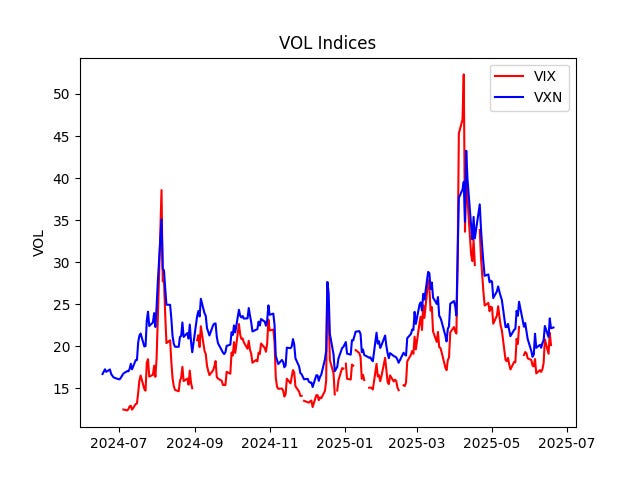

VIX vs. VXN:

VIX Histogramm:

Der VIX ist diese Woche auf 20,62 von 20,82 Ende der letzten Woche gefallen

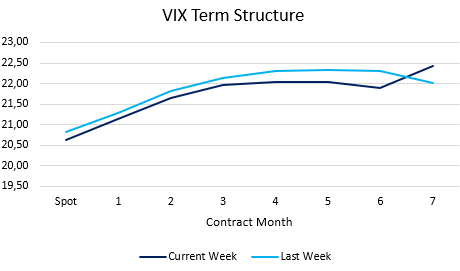

Terminstrukturkurve:

Happy Trading!

Manuel